資質認證安全支付專業解答售后無憂

資質認證安全支付專業解答售后無憂 資質認證安全支付專業解答售后無憂

資質認證安全支付專業解答售后無憂2021年6月10日,十三屆全國人大常委會第二十九次會議表決通過了《中華人民共和國印花稅法》(下稱印花稅法),印花稅法將自2022年7月1日起施行。1988年8月6日國務院發布的《中華人民共和國印花稅暫行條例》(下稱印花稅暫行條例)將同時廢止。印花稅法總體上維持現行稅制框架不變,適當簡并稅目稅率、減輕稅負。

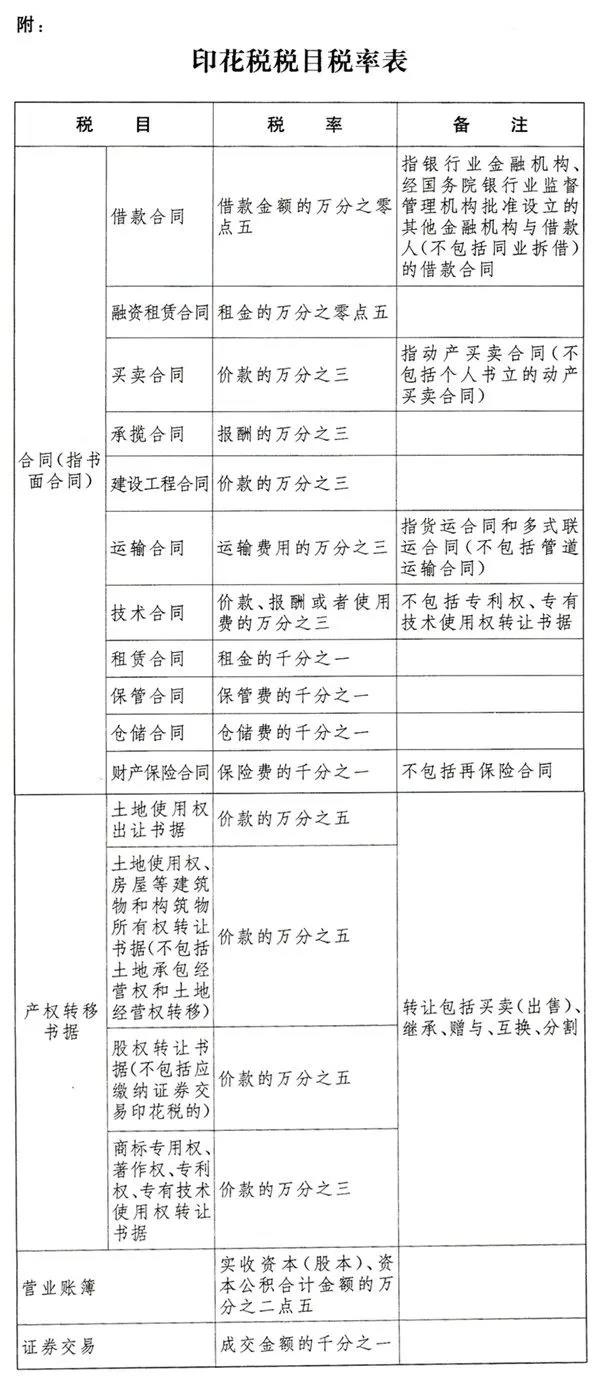

那么,印花稅法中與知識產權行業相關的內容有哪些呢?記者注意到,印花稅法第四條規定,印花稅的稅目、稅率,依照本法所附《印花稅稅目稅率表》執行。而根據現行的印花稅暫行條例,專利證、商標證屬于權利、許可證照稅目,需要按件貼花5元。而如下方印花稅法所附的稅目稅率表所示,已經沒有權利、許可證照的稅目稅率。

《中華人民共和國印花稅法》所附《印花稅稅目稅率表》

此外,如上方印花稅法所附的稅目稅率表所示,商標專用權、著作權、專利權、專有技術使用權轉讓書據的稅率為價款的萬分之三。而根據現行的印花稅暫行條例,產權轉移書據包括財產所有權和版權、商標專用權、專利權、專有技術使用權等轉移書據按所載金額萬分之五貼花。這意味著,商標專用權、著作權、專利權、專有技術使用權轉讓書據的稅率由萬分之五降至萬分之三。

據悉,隨著印花稅法的制定出臺,我國現行18個稅種中已有12個稅種制定了法律,稅收法定加快落實,稅收立法再進一程。

創業無憂微信公眾號

創業無憂微信公眾號

創業無憂微信訂閱號

創業無憂微信訂閱號

電子營業執照

電子營業執照