資質認證安全支付專業(yè)解答售后無憂

資質認證安全支付專業(yè)解答售后無憂 資質認證安全支付專業(yè)解答售后無憂

資質認證安全支付專業(yè)解答售后無憂如果總公司設立在上海市,因業(yè)務原因在西部或海南自由貿易港設立了分支機構,2021年度匯算清繳正在進行中,在滬總機構如何填報分支機構的申報表呢?是否有相關優(yōu)惠政策?

為支持西部大開發(fā)和海南自由貿易港建設,我們國家先后出臺了一系列稅收政策給予支持,很多在滬企業(yè)在這些地區(qū)設立分支機構可以享受的相關優(yōu)惠政策,讓我們來仔細看下。

一、相關企業(yè)所得稅優(yōu)惠政策

01、《國家稅務總局關于深入實施西部大開發(fā)戰(zhàn)略有關企業(yè)所得稅問題的公告》(國家稅務總局公告2012年第12號),自2011年1月1日至2020年12月31日,對設在西部地區(qū)且符合條件的企業(yè),經企業(yè)申請,主管稅務機關審核確認后,可減按15%稅率繳納企業(yè)所得稅。總機構設在西部大開發(fā)稅收優(yōu)惠地區(qū)外的企業(yè),其在優(yōu)惠地區(qū)內設立的分支機構(不含僅在優(yōu)惠地區(qū)內設立的三級以下分支機構),僅就該分支機構所得確定適用15%優(yōu)惠稅率。

02、《財政部稅務總局國家發(fā)展改革委關于延續(xù)西部大開發(fā)企業(yè)所得稅政策的公告》(財政部稅務總局國家發(fā)展改革委公告2020年第23號)自2021年1月1日至2030年12月31日,對設在西部地區(qū)的鼓勵類產業(yè)企業(yè)減按15%的稅率征收企業(yè)所得稅。

03、《財政部 稅務總局關于海南自由貿易港企業(yè)所得稅優(yōu)惠政策的通知》(財稅〔2020〕31號),自2020年1月1日起至2024年12月31日,對注冊在海南自由貿易港并實質性運營的鼓勵類產業(yè)企業(yè),減按15%的稅率征收企業(yè)所得稅。對總機構設在海南自由貿易港以外的企業(yè),僅就其設在海南自由貿易港內的符合條件的分支機構的所得,適用15%稅率。

二、符合條件的企業(yè)所得稅優(yōu)惠計算方法

根據《國家稅務總局關于印發(fā)〈跨地區(qū)經營匯總納稅企業(yè)所得稅征收管理辦法〉的公告》(國家稅務總局公告2012年第57號)第十八條規(guī)定,對于按照稅收法律、法規(guī)和其他規(guī)定,總機構和分支機構處于不同稅率地區(qū)的,先由總機構統(tǒng)一計算全部應納稅所得額,然后按本辦法第六條規(guī)定的比例和按第十五條計算的分攤比例,計算劃分不同稅率地區(qū)機構的應納稅所得額,再分別按各自的適用稅率計算應納稅額后加總計算出匯總納稅企業(yè)的應納所得稅總額,最后按本辦法第六條規(guī)定的比例和按第十五條計算的分攤比例,向總機構和分支機構分攤就地繳納的企業(yè)所得稅款。

三、相關案例分析

A公司總部位于上海市,分別在無錫、海南、重慶有三個分公司,A公司適用總分公司匯總納稅政策。2020年度財務報告中,海南分公司占三個分公司資產總額、營業(yè)收入、職工薪酬的比例分別為:50%、20%、40%。重慶分公司占比分別為:20%、10%、30%,假設總機構不符合視同一個二級分支機構的條件。海南和重慶分公司符合適用15%稅率優(yōu)惠政策的條件,總機構和其他分支機構稅率均為25%。假設2021年A公司應納稅所得額1億元,海南、重慶分公司應分攤的企業(yè)所得稅款是多少?

第一步:

A公司統(tǒng)一計算全部應納稅所得額:10000萬

第二步:

劃分應納稅所得額

1.各分公司分攤50%應納稅所得額=10000×50%=5000萬

2.計算海南和重慶分公司分攤比例

總機構應按照上年度分支機構的營業(yè)收入、職工薪酬和資產總額三個因素計算各分支機構分攤所得稅款的比例,三因素的權重依次為0.35、0.35、0.30。海南和重慶分公司分攤比例分別是:

50%×0.30+20%×0.35+40%×0.35=36%

20%×0.30+10%×0.35+30%×0.35=20%

3.計算海南和重慶分公司應納稅所得額

5000×36%=1800萬

5000×20%=1000萬

第三步:

計算不同稅率地區(qū)的應納所得稅總額

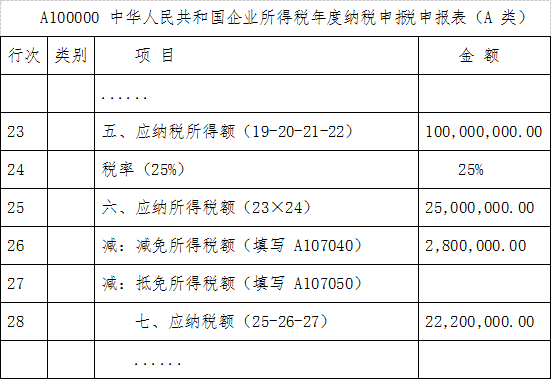

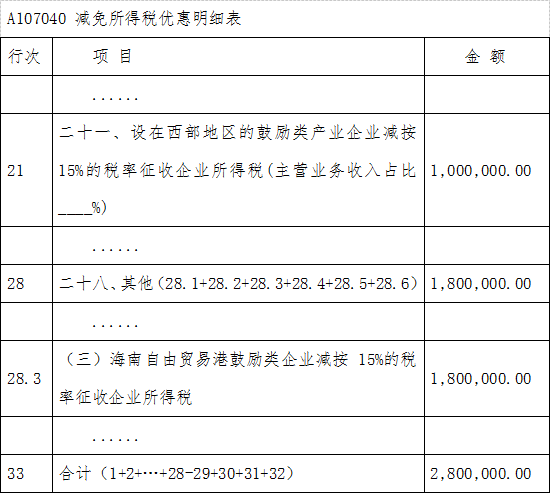

1.海南分公司應納所得稅額=1800萬×15%=270萬(對應享受優(yōu)惠政策減免的企業(yè)所得稅額為180萬元)

2.重慶分公司應納所得稅額=1000萬×15%=150萬 (對應享受優(yōu)惠政策減免的企業(yè)所得稅額為100萬元)

3.其他部分的應納所得稅額=(10000-1800-1000)×25%=1800萬

4.應納所得稅總額=2220萬

第四步:

分攤應納企業(yè)所得稅

1.各分公司分攤50%的應納企業(yè)所得稅=2220×50%=1110萬

2.海南分公司分攤應納企業(yè)所得稅=1110×36%=399.6萬

3.重慶分公司分攤應納企業(yè)所得稅=1110×20%=222萬

四、2021年度匯算清繳時相關報表填寫示例

原載:http://www.dgstz.com/zhishiku/920.html

服務:財稅知識稅務知識個稅知識小規(guī)模納稅人一般納稅人

熱線:4000-616-168 18916111345 021-58861166

業(yè)無憂微信公眾號") 創(chuàng)業(yè)無憂微信公眾號

創(chuàng)業(yè)無憂微信公眾號

業(yè)無憂微信訂閱號") 創(chuàng)業(yè)無憂微信訂閱號

創(chuàng)業(yè)無憂微信訂閱號

電子營業(yè)執(zhí)照

電子營業(yè)執(zhí)照