資質認證安全支付專業解答售后無憂

資質認證安全支付專業解答售后無憂 資質認證安全支付專業解答售后無憂

資質認證安全支付專業解答售后無憂4月1日起,小規模納稅人發生增值稅應稅銷售行為,合計月銷售額未超過15萬元(以1個季度為1個納稅期的,季度銷售額未超過45萬元,下同)的,免征增值稅。

今天是征期最后一天,大家已經完成申報了嗎?創業無憂為大家整理了幾類申報表填寫情況,結合案例一起來看看吧~(以下案例均默認納稅人選擇享受3%征收率的應稅銷售收入、減按1%征收率征收增值稅)

01、增值稅小規模納稅人自開普票季度銷售額未超過45萬,免征增值稅

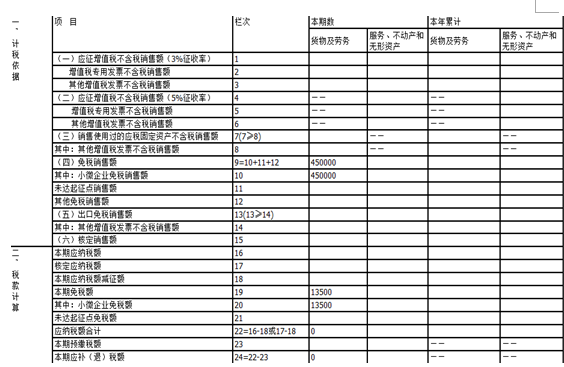

申報時,將不含稅銷售額填寫在《增值稅納稅申報表(小規模納稅人適用)》第10行“小微企業免稅銷售額”和第9行“免稅銷售額”中。

案例:A為增值稅小規模納稅人,按季度申報,2021年4-6月共開具1%增值稅普通發票價稅合計454500元。

分析:A公司2季度增值稅不含稅銷售額為454500/(1+1%)=450000元,未超過季度銷售額450000元,可享受免征增值稅政策,本期免稅額為13500元(450000*3%)。

02、增值稅小規模納稅人除銷售不動產以外,自開普票季度銷售額超過了45萬,應全額申報繳納增值稅

由于《財政部 稅務總局關于支持個體工商戶復工復業增值稅政策的公告》(財政部 稅務總局公告2020年第13號)規定的稅收優惠政策,執行期限延長至2021年12月31日。增值稅小規模納稅人適用3%征收率的應稅銷售收入,可繼續減按1%征收率征收增值稅。

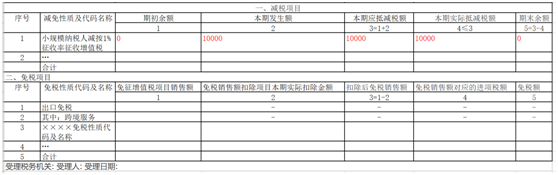

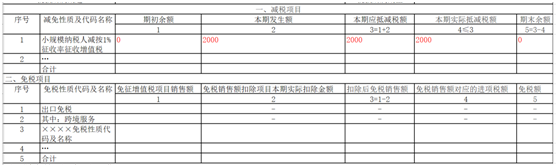

在辦理增值稅納稅申報時,應當將不含稅銷售額填寫在《增值稅納稅申報表(小規模納稅人適用)》第3行“其他增值稅發票不含稅銷售額”和第1行“應征增值稅不含稅銷售額(3%征收率)”欄次中,對應減征的增值稅應納稅額按銷售額的2%計算填寫在《增值稅納稅申報表(小規模納稅人適用)》第18行“本期應納稅額減征額”及《增值稅減免稅明細表》減稅項目相應欄次。

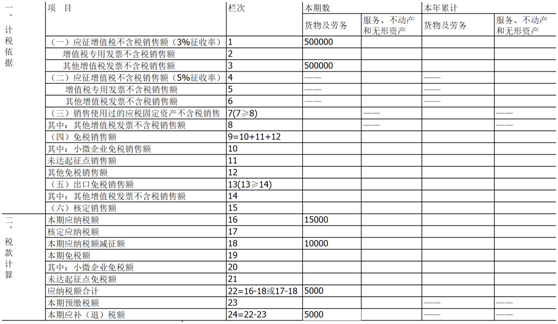

舉例:B企業為增值稅小規模納稅人,按季度申報,2021年4-6月共開具1%增值稅普通發票價稅合計505000元。

分析:B公司2季度增值稅不含稅銷售額為500000元(505000/(1+1%)),超過季度銷售額450000元,應全額繳納增值稅政策。但可適用減按1%征收率征收增值稅,因此本期應納稅額減征額應為10000元(500000×2%),應納稅額為5000元(500000*1%)。

03、增值稅小規模納稅人代開了部分增值稅專用發票,但增值稅季度銷售額未超過45萬,那么專用發票部分應申報繳納增值稅,普通發票部分可以享受免征增值稅

申報時,專用發票部分應當將不含稅銷售額填寫在《增值稅納稅申報表(小規模納稅人適用)》第2行“增值稅專用發票不含稅銷售額”和第1行“應征增值稅不含稅銷售額(3%征收率)”欄次中,對應減征的增值稅應納稅額按銷售額的2%計算填寫在《增值稅納稅申報表(小規模納稅人適用)》第18行“本期應納稅額減征額”及《增值稅減免稅明細表》減稅項目相應欄次。

普通發票部分將不含稅銷售額填寫在《增值稅納稅申報表(小規模納稅人適用)》第10行“小微企業免稅銷售額”和第9行“免稅銷售額”中。

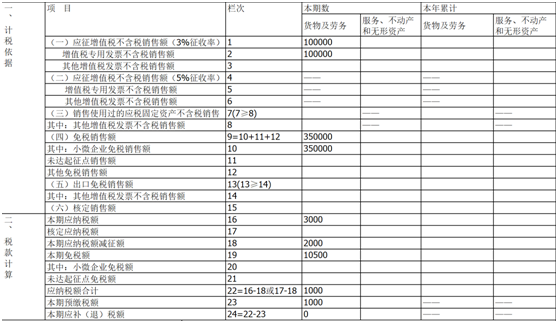

舉例:C企業為增值稅小規模納稅人,按季度申報,2021年4-6月代開了1%增值稅專用發票價稅合計101000元,代開發票時已預繳稅款”,開具1%增值稅普通發票價稅合計353500元。

分析:C公司2季度專票不含稅銷售額為100000元(101000/(1+1%)),即使未超過季度銷售額450000元,這部分也應繳納增值稅政策。但可適用減按1%征收率征收增值稅,因此本期應納稅額減征額應為2000元(100000×2%),應納稅額為1000元(100000*1%)。

普票部分不含稅銷售額為350000元(353500/(1+1%)),可享受免征增值稅政策,本期免稅額為10500元(350000*3%)。

創業無憂微信公眾號

創業無憂微信公眾號

創業無憂微信訂閱號

創業無憂微信訂閱號

電子營業執照

電子營業執照