納稅人銷售自己使用過的機動車,如何繳納增值稅?

(一)一般納稅人

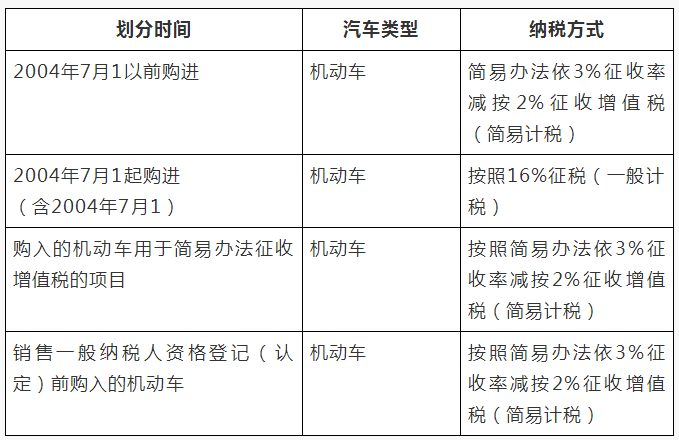

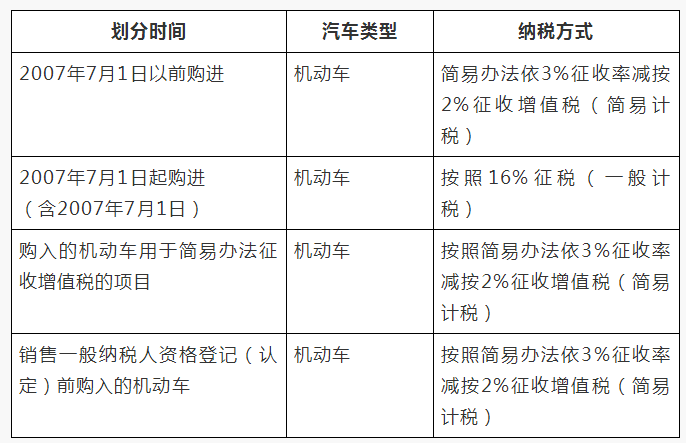

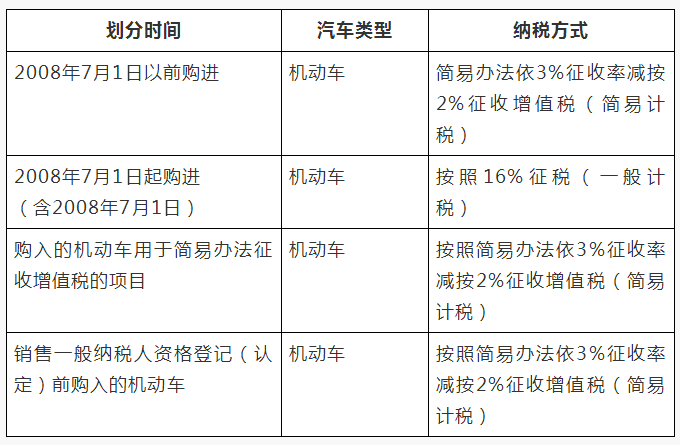

1.一般納稅人——黑龍江省、吉林省、遼寧省和大連市從事裝備制造業、石油化工業、冶金業、船舶制造業、汽車制造業、農產品加工業產品生產為主的納稅人:

2.一般納稅人——中部六省(山西、安徽、江西、河南、湖北、湖南)從事裝備制造業、石油化工業、冶金業、汽車制造業、農產品加工業、電力業、采掘業、高新技術產業為主的納稅人:

3.一般納稅人——內蒙古自治區東部地區從事裝備制造業、石油化工業、冶金業、船舶制造業、汽車制造業、高新技術產業、軍品工業和農產品加工業為主的納稅人:

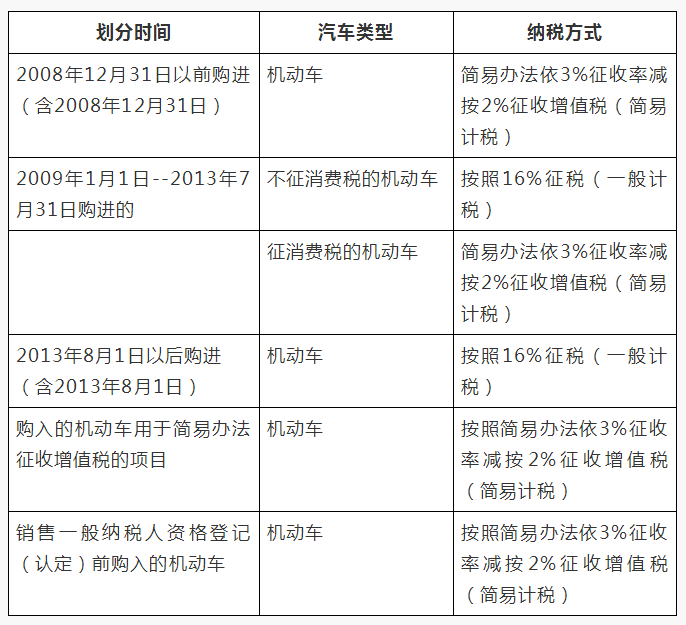

4.一般納稅人——上述以外的其他納稅人:

(二)小規模納稅人

小規模納稅人銷售自己使用過的機動車,依3%征收率減按2%征收增值稅。

(三)其他個人(自然人)

其他個人銷售自己使用過的機動車,免征增值稅。

銷售自己使用過的機動車,如何確定其銷售額和應納稅額?

(一)一般納稅人

1.簡易計稅方法:

銷售額=含稅銷售額/(1+3%)

應納稅額=銷售額×2%

2.一般計稅方法:

銷售額=含稅銷售額/(1+ 16%)

應納稅額=銷售額×16%

(二)小規模納稅人

銷售額=含稅銷售額/(1+3%)

應納稅額=銷售額×2%

享受減稅優惠的一般納稅人,如何進行增值稅申報?

(一)如何進行增值稅申報

1.填寫《附表1》:區分開票或未開票情況,將銷售額與3%的稅款填寫至第11行對應的欄次,其中銷售額=含稅銷售額(即固定資產處理價格)÷(1+3%);

2.填寫《增值稅減免稅申報明細表》:選擇減稅性質代碼及名稱:“01129924已使用固定資產減征增值稅”,其中“本期發生額”=1%的減免稅額(即含稅銷售額÷(1+3%)×1%)

3.填寫《申報表主表》:應將3%的稅款填寫至第21行“簡易計稅辦法計算的應納稅額”,申報表一般自動計算;同時將1%的減免稅額(即含稅銷售額÷(1+3%)×1%),填寫至23行“應納稅額減征額”。

銷售自己使用過的機動車,申請開具二手車銷售統一發票的流程?

《國家稅務總局關于統一二手車銷售發票式樣問題的通知》(國稅函〔2005〕第693號) 文件規定:

二手車發票由以下用票人開具:

(一)從事二手車交易的市場;(二)從事二手車交易活動的經銷企業,包括從事二手車交易的汽車生產和銷售企業;(三)從事二手車拍賣活動的拍賣公司。

對于納稅人申請開具二手車銷售統一發票的流程,建議按照當地稅務機關的要求處理,我整理了海口市的政策供大家參考【《國家稅務總局海口市稅務局關于二手車交易市場稅收管理有關事項的公告》(2018年第4號)】:

1.二手車所有人(不含自然人)銷售二手車的,應逐戶填報《二手車交易基本情況表》,二手車市場工作人員負責核對其填報的情況,核實無誤后代征稅款并開具《二手車銷售統一發票》。

2.一般納稅人發生按簡易辦法征收增值稅應稅行為,銷售其按照規定不得抵扣且未抵扣進項稅額的機動車或其他應由主管稅務機關核實的事項,納稅人填寫《二手車交易基本情況表》后,由二手車交易市場將《二手車交易基本情況表》傳遞至納稅人所在地主管稅務機關進行核實,二手車交易市場依據主管稅務機關出具的意見,代征稅款并開具《二手車銷售統一發票》。

3.一般納稅人銷售自己使用過的機動車適用一般計稅方法的,如購買方需要取得增值稅專用發票進行抵扣或銷售方存在較大留抵需自行申報的,銷售方可自行開具增值稅專用發票或增值稅普通發票,納稅人憑增值稅普通發票或專用發票發票聯原件到二手車交易市場代開二手車銷售統一發票;二手車交易市場通過發票查詢平臺查詢發票的開具情況后,按照專用發票或普通發票的金額開具二手車銷售統一發票,開具要求如下:

(1)二手車銷售統一發票按適用稅率開具。

(2)二手車銷售統一發票金額價稅合計與已開具增值稅普通發票或專用發票的價稅合計金額一致。如納稅人自開發票的計稅價格明顯偏低無正當理由的,二手車市場應要求納稅人按照相關要求重新開具。

(3)開具的二手車銷售統一發票備注欄應注明“納稅人自行開具增值稅專用發票或增值稅普通發票(發票代碼、發票號碼、稅率、價稅合計金額),銷售方按照適用稅率自行申報納稅”。

(4)二手車交易市場不代征稅款,由納稅人按照開具的增值稅普通發票或專用發票自行進行增值稅納稅申報。

(5)二手車交易市場將增值稅普通發票或專用發票發票聯原件附于代開相關資料后留存備查。

資質認證安全支付專業解答售后無憂

資質認證安全支付專業解答售后無憂

創業無憂微信公眾號

創業無憂微信公眾號

創業無憂微信訂閱號

創業無憂微信訂閱號

電子營業執照

電子營業執照